لا يجوز خصم ضريبة المدخلات المتعلقة بتوريدات الشخص الخاضع للضريبة المعفاة من ضريبة القيمة المضافة، كالخدمات المالية المعفاة أو التوريدات العقارية المعفاة. وفي حال كانت توريدات الشخص الخاضع للضريبة تشمل توريدات خاضعة لضريبة القيمة المضافة وأخرى معفاة من ضريبة القيمة المضافة، فإنه يجوز لذلك الشخص أن يخصم ضريبة المدخلات المتعلقة بالجزء الخاضع لضريبة القيمة المضافة، وإذا تكبد الشخص الخاضع للضريبة نفقات أو تكاليف عامة مقابل القيام بتوريدات خاضعة لضريبة القيمة المضافة وأخرى معفاة من الضريبة، يجب عليه في هذه الحالة تقسيم النفقات والتكاليف بشكل دقيق لتحديد التكاليف المتعلقة بالجزء الخاضع لضريبة القيمة المضافة.

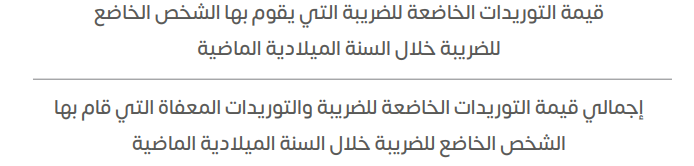

يجب تقسيم النفقات/ التكاليف العامة المدفوعة من قبل شخص خاضع لضريبة القيمة المضافة مقابل القيام بتوريدات خاضعة لضريبة القيمة المضافة وأخرى معفاة لتعكس استخدام تلك التكاليف في الجزء الخاضع لضريبة القيمة المضافة من أنشطة الشخص الخاضع للضريبة بشكل صحيح. ويتم حساب الخصم النسبي عن قيم التوريدات الخاضعة لضريبة القيمة المضافة التي يتم إجراؤها خلال سنة محددة باستخدام الطريقة الافتراضية التالية:

لا تشمل الطريقة المذكورة أعلاه توريدات الأصول الرأسمالية التي يقوم بها الشخص الخاضع للضريبة حيث أن من شأنها الإخلال باستخدام ضريبة المدخلات.

من الممكن أن توافق الهيئة على طرق بديلة لإحتساب الخصم النسبي الإفتراضي قيمة التوريدات في الحالات التي تعكس فيها بشكل أفضل الاستخدام الفعلي لضريبة القيمة المضافة المتكبدة.